宏观市场概况

全球市场概况

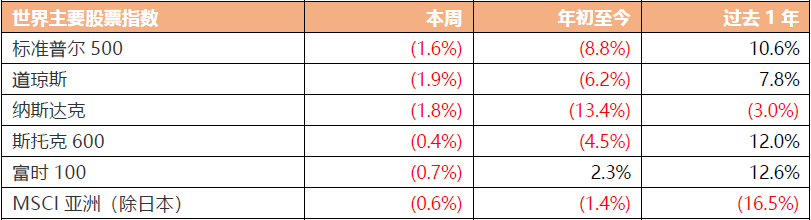

上周美股市场表现,上周三大股指全线收跌,标准普尔500指数跌1.6%,道琼斯工业指数跌1.9%,纳斯达克跌1.8%。美国前财长萨默斯称,美联储应该立即开会结束量化宽松项目,以彰显遏制通胀的决心。美联储布拉德重申希望7月前加息100个基点,称美联储的信誉岌岌可危,需要提前加息。美联储公布会议纪要显示,与会者预计很快开始加息,未透露可能一次加息50个基点的线索;多人认为适合今年晚些时候开始缩表,未提缩表可能时点及规模;大部分与会者认为,若通胀未如预期回落,可能适合更快收紧货币。美国财政部正在着手增加新规,以加强执行对中国军事-工业复合体的证券投资制裁。美国国会参议院表决通过一项临时预算案,以维持政府正常运转至3月11日,而不至于在2月18日联邦资金用尽后“关门”。

美国上周初请失业金人数意外上升2.3万人,达到24.8万,为1月中旬以来首次增加,当周续请失业金人数则降至159万。美国1月PPI环比升1%,环比升幅达8个月最高,比经济学家预期中值高出一倍。美国1月零售销售环比升3.8%,刷新去年3月以来新高。美国1月进口物价指数环比升2%,同比升10.8%。 美国1月制造业产出增长0.1%,受供暖需求激增影响,1月工业产出增长1.4%。美国1月份新宅开工指数报163.8万,预估为169.5万,前值为170.2万,修订后为170.8万。

欧洲市场方面,欧洲斯托克指数跌0.4%,富时100指数跌0.7%。欧洲央行首席经济学家表示,央行必须注意不要对近期的高通胀反应过度,否则可能导致通胀太低。欧洲央行行长拉加德坚持渐进原则,称将在“正确的时间”采取行动,不会急于退出欧元区的刺激措施。德国伊弗经济研究所最新研究结果显示,2020年至2021年期间,新冠疫情给德国造成的经济损失至少达到3300亿欧元,相当于2019年全年经济总产值的10%。欧元区2月ZEW经济景气指数为48.6,前值49.4;现况指数为0.6,前值-6.2。欧元区第四季度季调后就业人数环比升0.5%,前值升0.9%;同比升2.1%,前值升2.1%。欧元区2021年12月工业产出同比升1.6%,预期升0.3%。英国1月CPI同比升5.5%,续创1992年3月以来新高,英国1月末季调输入PPI同比升13.6%,输出PPI同比升9.9%。英国1月失业率为4.6%,续创2020年3月以来新低,前值4.7%。

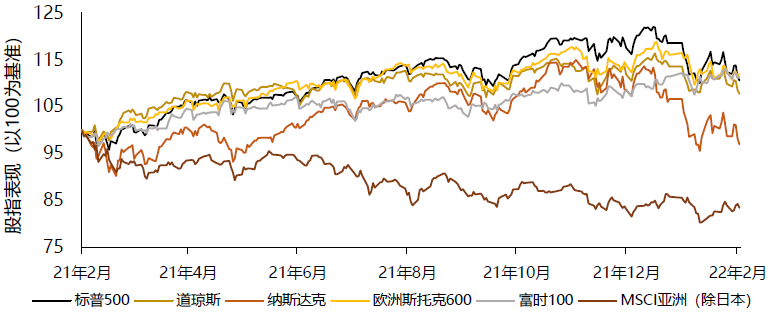

世界主要股票指数过去一年表现

资料来源:彭博,截至2022年2月18日

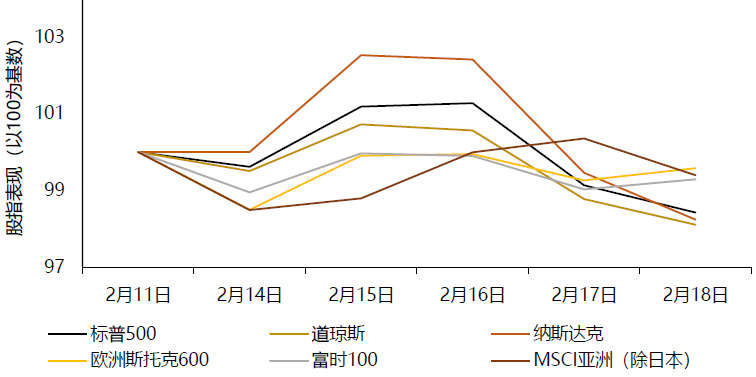

世界主要股票指数上周表现

资料来源:彭博,截至2022年2月18日

资料来源:彭博,截至2022年2月18日

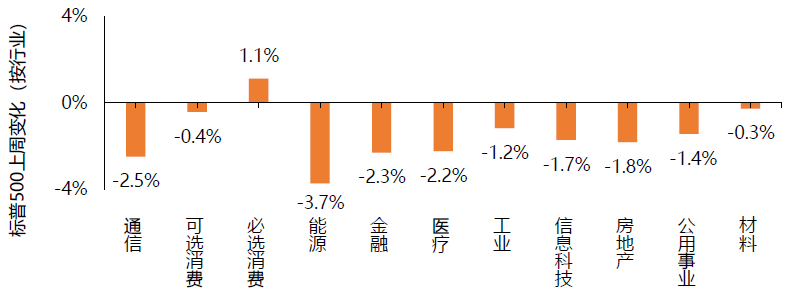

标普500指数板块表现方面,上周各板块表现普遍下跌。必选消费板块以1.1%的升幅成为上周唯一上涨板块。下跌板块中,能源板块下跌3.7%,为上周表现最差板块;此外,通信、金融及医疗板块亦录得超过2%跌幅,分别下跌2.5%、2.3%及2.2%。另外房地产、信息科技、公用事业、工业、可选消费及材料板块分别下跌1.8%、1.7%、1.4%、1.2%、0.4%及0.3%。

资料来源:彭博,截至2022年2月18日

中国内地/中国香港市场概况

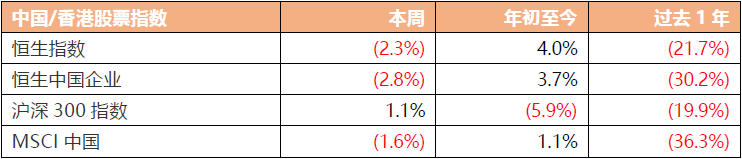

中国股市方面,沪深300指数上周涨1.1%。中国央行四季度货币政策执行报告强调要加大跨周期调节力度,货币政策将“注重充分发力、精准发力、靠前发力”,并要“保持信贷结构稳步优化”。中国国家市场监督管理总局称,国务院常务会议推出一揽子纾困帮扶政策,促进工业和困难服务业平稳增长。中俄两国签署反垄断执法和竞争政策领域合作协定。财政部等三部门调整海南自贸港自用生产设备“零关税”政策,进一步释放政策效应。中国商务部与新西兰贸易和出口增长部宣布,均已完成《中国—新西兰自由贸易协定升级议定书》的国内核准程序,《升级议定书》将于4月7日正式生效实施。央行行长易纲在G20财长和央行行长会议上表示,中国通胀总体温和,货币政策灵活精准、合理适度,服务实体经济的质量和效率不断提升,将保持稳健的货币政策灵活适度,加大跨周期调节力度,推动经济高质量发展。

中国1月CPI同比涨0.9%,PPI同比涨9.1%。国务院国资委透露,中央企业1月份主要经济指标均实现两位数增长:当月实现营业收入3万亿元,同比增长12.4%;实现利润总额1852.7亿元,同比增长11.3%;实现净利润1423.8亿元,同比增长10.2%。商务部数据显示,今年1月全国实际使用外资金额1022.8亿元,同比增长11.6%。中国1月末央行外汇占款环比增加333亿元人民币,对政府债权与上月数据持平。

恒生指数上周跌2.3%,恒生中国企业指数跌2.8%。香港特区疫情情况严重,新增确诊数目高企之际,立法会批准270亿港元防疫抗疫基金,香港特首林郑月娥透露,有关全民病毒检测计划的细节仍在制定中。行政会议召开特别会议,同意使用《紧急情况规例条例》将原定在3月27日举行的行政长官选举推迟到今年5月8日举行。恒生指数公司就创建新的综合中国指数征求意见,其中将包括H股指数成分股和A股公司香港特区政府将首次直接向投资者出售不超过60亿港元的绿色债券,散户投资者很快就能以低至每手1万港元的价格购买绿色债券。

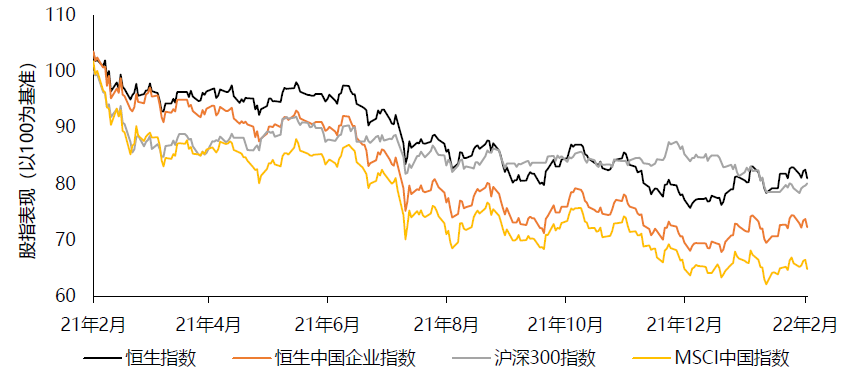

中国内地/中国香港股票指数过去一年表现

资料来源:彭博,截至2022年2月18日

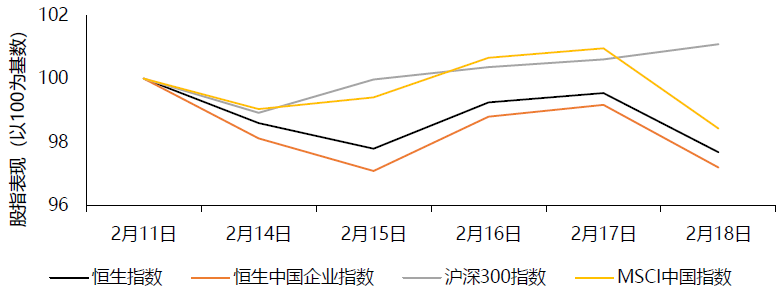

中国内地/中国香港股票指数上周表现

资料来源:彭博,截至2022年2月18日

资料来源:彭博,截至2022年2月18 日

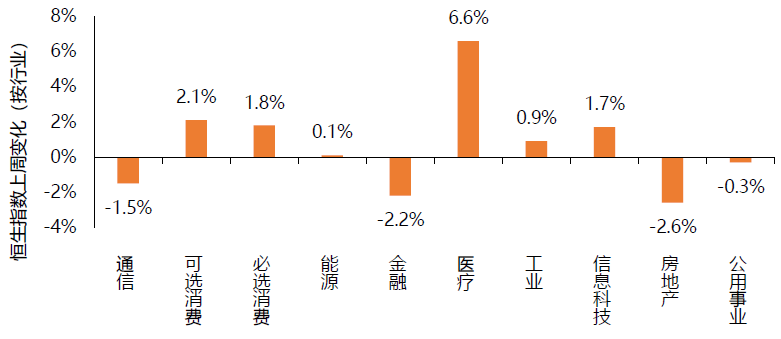

恒生指数行业板块表现方面,上周板块表现分歧,医疗板块大幅上涨6.6%,成为上周表现最好板块,另外可选消费、必选消费及信息科技板块分别录得2.1%、1.8%及1.7%的升幅,而工业板块及能源板块亦录得轻微上涨。此外,房地产、金融、通信及公用事业分别下跌2.6%、2.2%、1.5%及0.3%。

恒生指数上周各行业表现

资料来源:彭博,截至2022年2月18日

来源:天风国际