宏观市场概况

全球市场概况

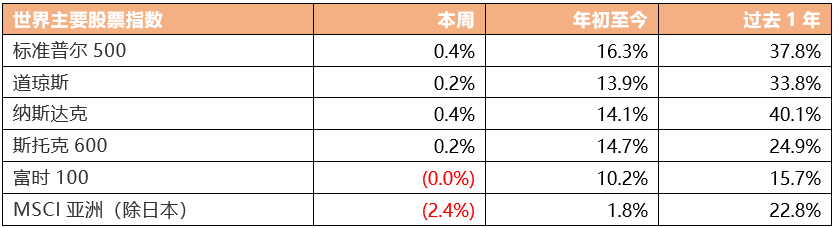

上周美股市场表现,标准普尔500指数升0.4%,道琼斯工业指数升0.2%,纳斯达克升0.4%。美联储纪要显示,委员会“实质性进一步进展”的标准普遍被认为尚未达到。多位与会者提到,鉴于收到的数据,他们预计开始降低资产购买速度的条件将比之前会议上预期的要早一些得到满足。官员们预计,缩减购债门槛方面的相关进程将继续取得进展。美联储货币政策报告:美联储准备在风险出现时适当调整货币政策立场;关于美联储的资产购买计划,在接下来的会议上,委员会将继续评估经济目标的进展;通胀前景的上行风险有所增加。

美国5月JOLTs职位空缺为920.9万人,预期为938.8万人,前值修正为919.3万人。7月3日当周红皮书商业零售销售同比增19.4%,前值同比增18.2%。美国6月ISM非制造业PMI录得60.1,预期为63.5,前值为64;美国服务业6月扩张幅度低于预期,衡量就业的指标显示收缩。美国6月Markit服务业PMI终值64.6,预期64.8,初值64.8。

欧洲市场方面,欧洲斯托克指数升0.2%,富时100指数无涨跌。欧盟委员会表示,将2021年欧元区GDP增长预测从4.3%上调至4.8%,预计通胀率为1.9%;将德国2021年GDP增长预期从3.4%上调至3.6%,将法国GDP增长预期从5.7%上调至6.0%,将意大利GDP增长预期从4.2%上调至5.0%。欧盟统计局估算数据显示,今年一季度,欧盟经常账户顺差1,165亿欧元,直接投资净流出535亿欧元。欧元区6月服务业PMI终值录得58.3,创纪录新高,预期58,初值58。欧元区6月综合PMI终值59.5,预期59.2,初值59.2。

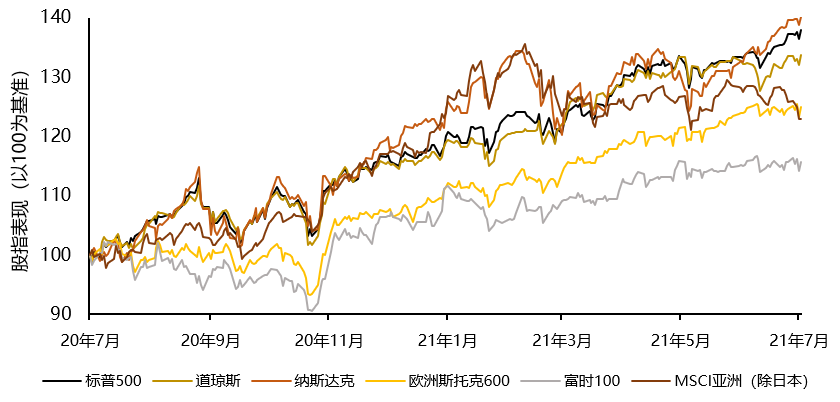

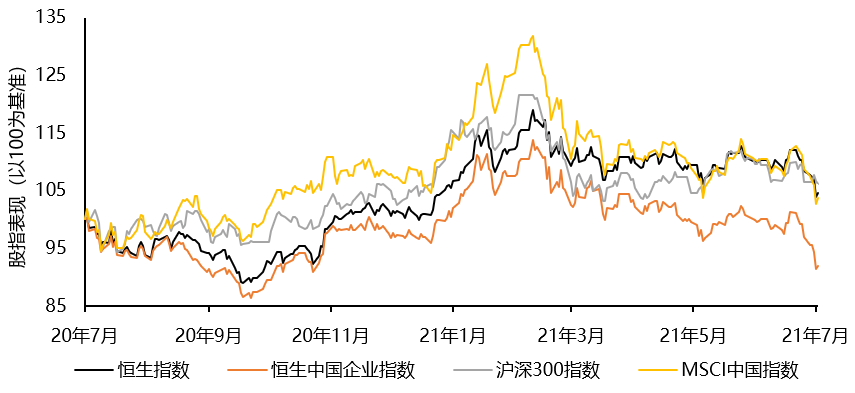

世界主要股票指数过去一年表现

资料来源:彭博,截至2021年7月9日

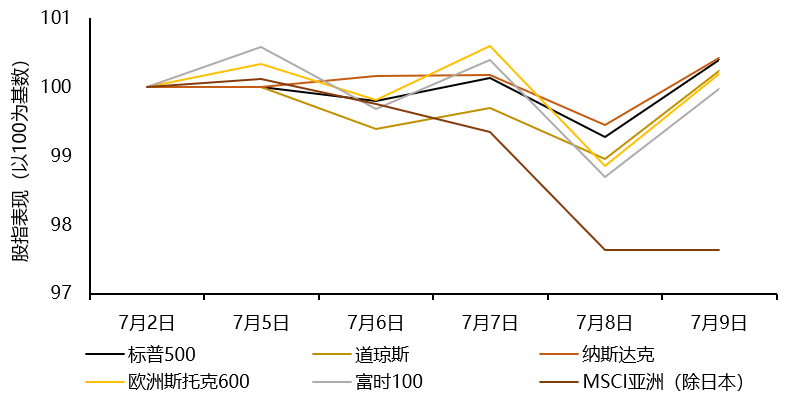

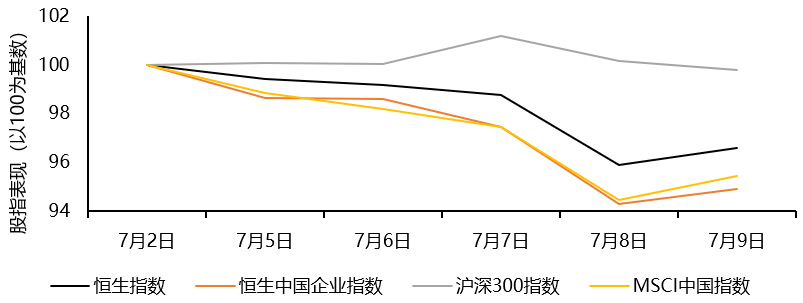

世界主要股票指数上周表现

资料来源:彭博,截至2021年7月9日

资料来源:彭博,截至2021年7月9日

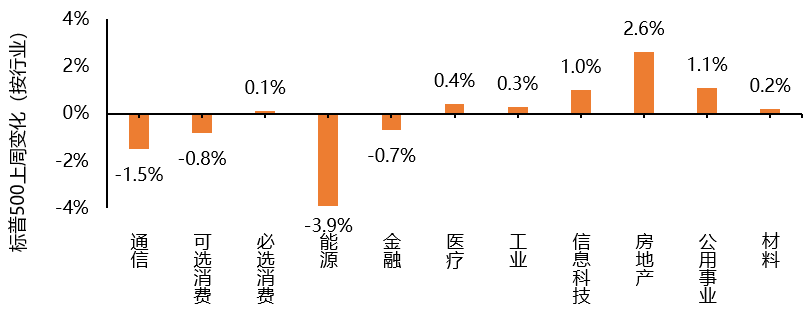

标普500指数板块表现方面,上周各板块涨跌不一。上周房地产板块表现最好,涨幅达2.6%;公用事业和信息科技板块次之,分别上升1.1%和1.0%。上周下跌最大板块为能源板块,跌幅为3.9%,通信板块也有1.5%的下跌。

标普500成分股上周各行业表现

资料来源:彭博,截至2021年7月9日

中国/香港市场概况

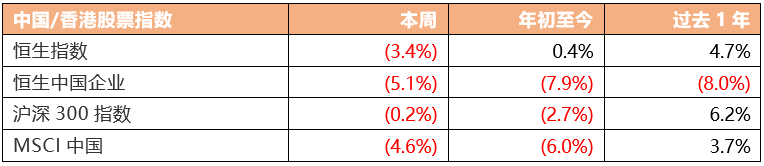

中国股市方面,沪深300指数上周跌0.2%。截至7月6日,今年以来已有37家中国公司在美国上市,数量已超过去年全年,累计募资金额约为129亿美元。其中,滴滴是仅次于阿里巴巴的第二大中概股IPO。继“滴滴出行”之后,网络安全审查办公室再次对“运满满”“货车帮”“BOSS直聘”启动网络安全审查,审查期间停止新用户注册。央行决定于7月15日下调金融机构存款准备金率0.5个百分点。此次降准为全面降准,将释放长期资金约1万亿元。央行表示,稳健货币政策取向没有改变。货币政策在今年上半年已经基本回到疫情前的常态,此次降准是货币政策回归常态后的常规操作;当前我国经济稳中向好,央行坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌

6月财新中国服务业PMI录得50.3,环比回落4.8个百分点,为14个月来最低,虽然仍位于扩张区间,但增速明显放缓。受制造业和服务业PMI同时放缓的拖累,6月财新中国综合PMI录得50.6,低于5月3.2个百分点,同样放缓至14个月来最低。

恒生指数上周跌3.4%,恒生中国企业指数跌5.1%。港交所公布营运数据显示,证券市场市值于6月底为52.8万亿港元,同比上升39%;上半年平均每日成交金额为1,882亿元,上升60%;首次公开招股集资金额为2,104亿元,上升127%。香港交易所将推出全新招股平台FINI,以全面简化及数码化香港的IPO程序,最快将于2022年第四季实施。FINI将采纳“T 2”首次公开招股结算周期,减低“冻结”认购资金所涉及的时间,加快释放及重用未用预设资金,并减少现行银行间转移机制所产生的庞大潜在交易对手方及集中资金风险。

中国/香港股票指数过去一年表现

资料来源:彭博,截至2021年7月9日

中国/香港股票指数上周表现

资料来源:彭博,截至2021年7月9日

资料来源:彭博,截至2021年7月9日

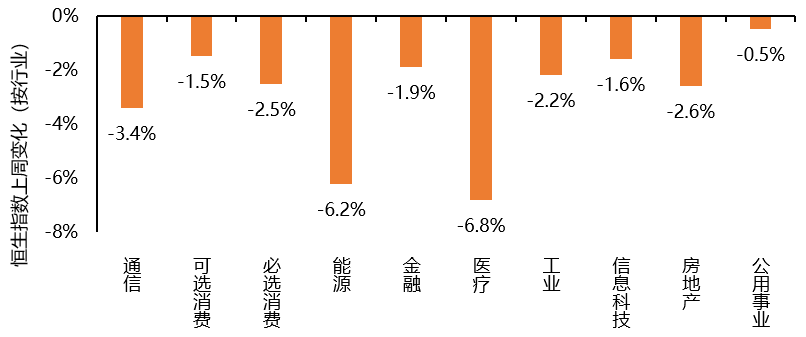

恒生指数行业板块表现方面,上周全部板块下跌,跌幅最大的为医疗板块,录得6.8%下跌,能源板块次之,下跌6.2%。通信板块下跌3.4%,其他板块跌幅在0.5%-2.6%之间。

恒生指数上周各行业表现

资料来源:彭博,截至2021年7月9日

来源:天风国际