宏观市场概况

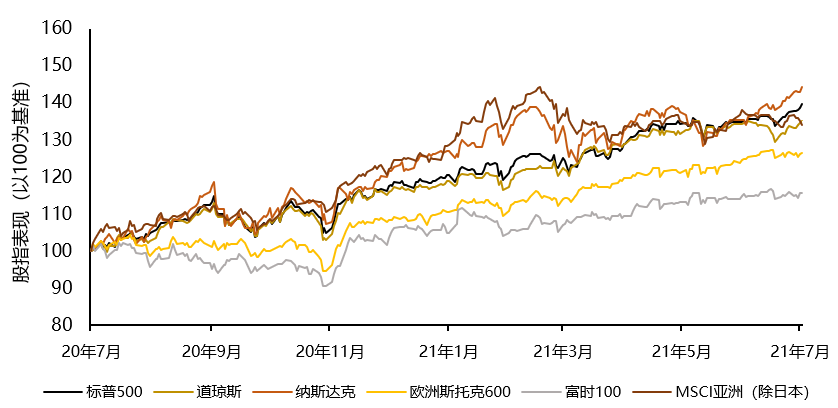

全球市场概况

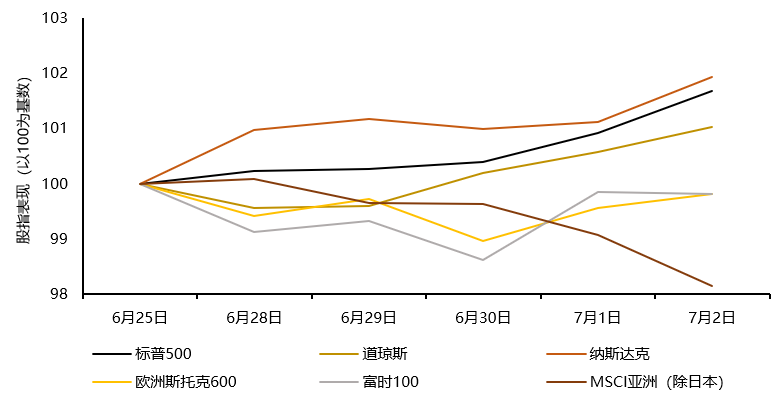

上周美股市场普涨,标准普尔500指数升1.7%,道琼斯工业指数升1.0%,纳斯达克升1.9%。全球税收改革迈出关键一步,130个国家和地区同意设定最低企业税率,并就如何分享对Facebook和谷歌等跨国企业的征税权力达成一致,爱尔兰等少数几个国家拒绝签字。国际货币基金组织IMF表示,鉴于未来几年美国通胀率将持续高于2%的目标,美联储可能需要从2022年年底或2023年年初开始加息。IMF发布报告,敦促拜登政府取消特朗普政府对进口钢铁和铝、洗衣机、太阳能电池板以及从中国进口的一系列商品征收的额外关税,报告指出,贸易限制和额外关税都应该减少。美国月季调后非农就业人口增85万,预期增70万,前值为增58.3万;失业率为5.9%,预期5.7%,前值5.8%。美国5月贸易帐逆差712亿美元,预期逆差714亿美元,前值逆差689亿美元。6月Markit制造业PMI终值62.1,略低于预期及初值。美国至6月26日当周初请失业金人数为36.4万人,创去年3月14日当周以来新低,预期39万人,前值修正为41.5万人。欧洲市场方面,欧洲斯托克指数跌0.2%,富时100指数跌0.2%。欧盟数字新冠通行证正式投入使用,以推动欧盟境内人口流动及经济复苏。英国财政大臣表示,已放弃与欧盟达成金融服务对等协议的想法,英国需与中国建立“成熟”的金融服务行业关系,此外,他还宣布英国将发行全球最大规模的绿色主权债券。欧洲央行行长拉加德称今年通胀预期在2%左右,预计2022年和2023年通胀将分别放缓至1.5%和1.4%;中期通胀将稳定在央行目标之下。欧元区6月CPI初值同比升1.9%,预期升1.9%,前值升2%;CPI环比升0.3%,预期升0.2%,前值升0.3%。欧元区6月制造业PMI终值录得63.4,续创历史新高,预期63.1,初值63.1。

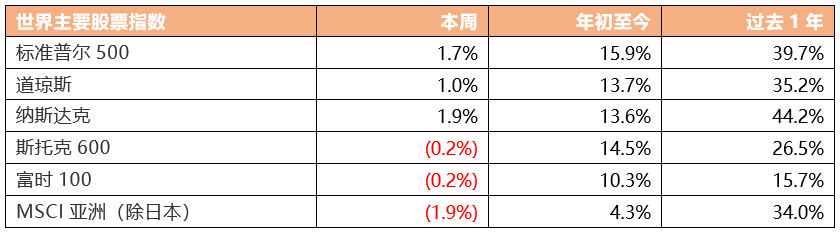

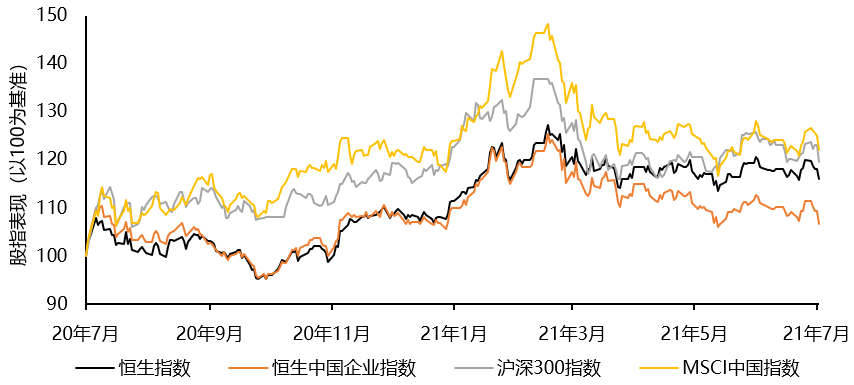

世界主要股票指数上周表现

资料来源:彭博,截至2021年7月2日

资料来源:彭博,截至2021年7月2日

资料来源:彭博,截至2021年7月2日

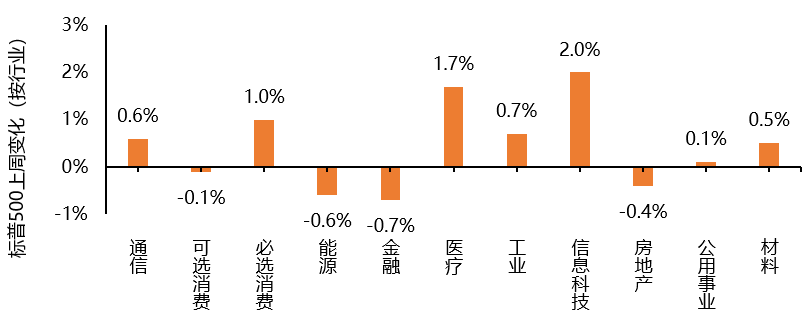

标普500指数板块表现方面,上周各板块涨跌不一。上周信息板块表现最好,涨幅达2.0%;医疗板块次之,上升1.7%。上周下跌板块有可选消费板块、能源板块、金融板块及房地产板块,其中金融板块及能源板块分别录得0.7%和0.6%跌幅,其他板块跌幅不足0.5%。

中国内地/中国香港市场概况

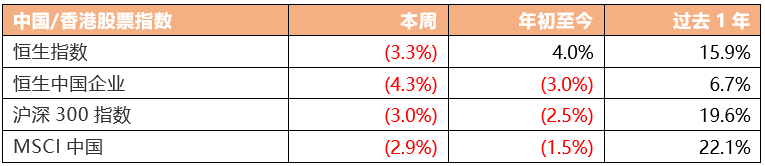

中国股市方面,沪深300指数上周跌3.0%。外交部长王毅表示,二十国集团成员应采取负责任的宏观经济政策,避免自身举措的负面效应外溢,确保国际经济金融体系稳健运行。央行召开二季度货币政策例会,强调要加强国际宏观经济政策协调,防范外部冲击,搞好跨周期政策设计;优化存款利率监管,调整存款利率自律上限确定方式,推动实际贷款利率进一步降低;灵活精准实施货币政策,推动经济在恢复中达到更高水平均衡。中国央行等部门联合就金融服务乡村振兴发布意见书,拟加大对重点帮扶县的金融资源倾斜,继续支持符合条件的涉农企业上市、再融资。6月财新中国制造业PMI微降至51.3,低于5月0.7个百分点,为三个月以来的低点,显示受疫情反复和供应链受阻影响,6月中国制造业增长势头减弱。6月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.9%、53.5%和52.9%,环比回落0.1%、1.7%和1.3%,但均持续位于临界点以上。恒生指数上周跌3.3%,恒生中国企业指数跌4.3%。港澳特区政府有意于本月中恢复有限度通关,来回两地无须检疫,专家称必须对外地航班从严熔断,7月14日或21日落实免检疫通关较为务实。港府今年发行第6批银色债券,发行额目标不少于240亿元,可提高至300亿元,保底息率维持去年的3.5厘。政府宣布上周四零时起禁止所有英国来港的民航客机着陆香港特区,香港特区飞往英国的航班不受影响。香港特区5月份零售销售额同比增长10.5%,高于预期的6.9%增幅。

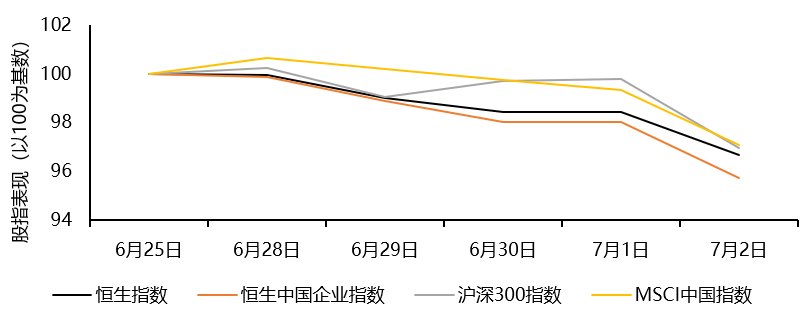

中国内地/中国香港股票指数上周表现

资料来源:彭博,截至2021年7月2日

资料来源:彭博,截至2021年7月2日

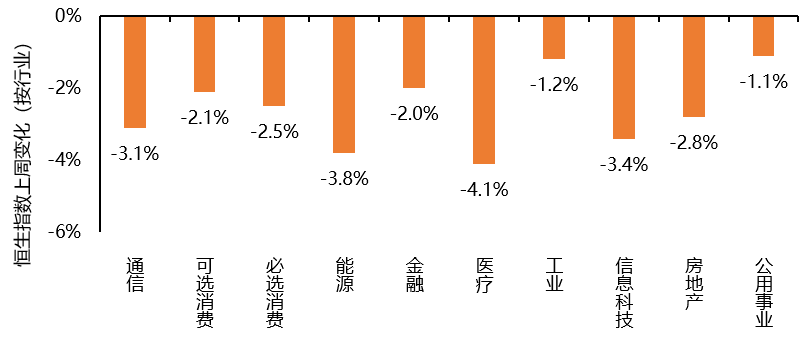

恒生指数行业板块表现方面,上周全部板块下跌,跌幅最大的为医疗板块,录得4.1%下跌,能源板块与信息科技板块次之,分别下跌3.8%及3.4%。通信板块下跌3.1%,必选消费与房地产板块亦录得超2.5%跌幅。

恒生指数上周各行业表现

资料来源:彭博,截至2021年7月2日

来源:天风国际