编者按:大数据时代下,如何从财务视角读取事物本质,并借此增加投资成功率,是投资者面临的一项重要课题。为了帮助投资者提高财务专业知识水平,提升财务分析和判断能力,深交所投教中心特别推出“财务知识一点通”系列投教文章,本篇为第二十篇,供广大投资者参考。

本篇我们将和大家分享本系列中最后一个舞弊案例。在本案中,戊公司通过虚增暂估收入和少计暂估成本的方式调高季报利润,向市场释放业绩利好信号,以提升公司股价。

戊公司是一家从事产品制造、销售的企业,于20X0年上市,上市三年后业绩下滑并开始亏损。在经历20X4年度微利后,戊公司在接下来的两年内持续造假,最终被监管机构处罚。本篇案例,我们将从舞弊动机、舞弊手段、舞弊迹象等方面入手,全面剖析戊公司的财务造假行为。

一、从舞弊动因看舞弊手段

20X3年,戊公司业绩下滑并开始亏损,戊公司经营似乎陷入困境:经营活动产生的现金流量转负,流动负债高于流动资产,“缺钱”成为戊公司面临的问题。尽管公司在20X3年通过举债方式短暂缓解资金周转问题,但债务融资规模的增长同时加大了公司的经营压力。

在经历20X4年度微利后,戊公司所处行业市场需求加剧萎缩,市场竞争日益激烈,公司经营面临较大困难。与此同时,公司20X3年的债务将于20X6到期,公司融资压力也进一步加大。

在经营、融资的双重压力下,戊公司开始寻觅舞弊机会。由于上市公司半年度报告、季度报告中的财务报表,除特殊情况外可以不经独立第三方会计师事务所审计。基于这个规定,戊公司在各季度末调增暂估销售收入的销售单价,同时少结转销售成本,将公司20X5年、20X6年一季报、半年报、三季报中归属于上市公司的净利润扭亏为盈。戊公司通过这样的方式在前三季度不断向市场释放利好消息,抬升股价后通过大股东减持“回血”。

二、从财务报表看舞弊迹象

在本案中,戊公司通过粉饰季度报表实现其目的,我们不妨从财务报表出发,利用财务指标分析抓住舞弊迹象。

1、纵向分析公司各季度毛利率变动情况

销售收入的虚增和成本的虚减,势必导致毛利率的异常上升。通过对企业毛利率进行时间序列分析,投资者可看到企业盈利能力的变化趋势。在本案例中,我们可以通过分析公司毛利率历年变化情况,从而发现戊公司20X5年一至三季度的毛利率较以前年度有明显提升,与公司当时所处的“经济形势低迷,市场需求萎缩”环境并不相符。特别是20X5年第三季度到四季度,毛利率从25%大幅下跌至-10%。这样“冰火两重天”的表现,不得不令我们提高警惕。

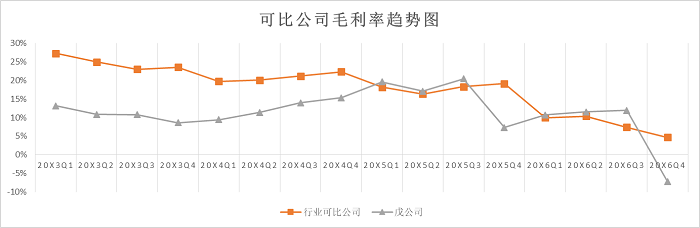

2、横向比较行业内可比公司毛利率变动趋势

除了对企业自身毛利率进行时间序列分析,投资者还可以比较同行业中其他企业毛利率,了解被投资企业在行业中的位置。在本案例中,我们可以通过比较戊公司与行业内可比公司历年毛利率表现,发现历年来戊公司的毛利率均低于行业可比公司的利润率水平。而在20X5年第一季度至第三季度,及20X6年第一季度至第三季度其毛利率水平突然“超车”并于第四季度重新“落后”。这一异常现象也给我们敲响警钟。

三、思考与启示

戊公司的这个舞弊案例并不复杂,舞弊手段也相对简单“粗暴”,但大股东在市场中通过粉饰季度报表,短时间内达到“套现”目的。这个案例提醒我们,在面临暂时性利好消息时要保持警醒,善于利用财务报表分析手段,纵向、横向多维度比较分析,具体来说:

第一,纵向分析暂时性利好消息的可靠性。当投资公司出现暂时性利好消息时,不妨通过纵向分析公司历史上各年或各季度财务指标的变动情况,以判断该利好消息的可靠性。

第二,横向比较暂时性“优质”表现的合理性。当投资公司出现暂时性“优质”表现时,还可以进一步横向比较同行业对标公司的表现情况,以评估高于同行业“优质”表现的合理性。

(毕马威华振会计师事务所董锡芳供稿)

来源:深交所 免责声明: 上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。客户不应将上文为作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。