编者按:继上一期为大家介绍了什么是DR和DR产生的背景之后,有的投资者提出想进一步了解境外市场DR发展状况的需求。在这一期专栏中,我们将为大家做简要介绍,以帮助投资者更深入地了解DR。

1.境外市场近期DR的发展状况是怎样的?

经过九十余年的发展,DR逐渐成为了证券市场上一款重要的投资产品。从世界范围来看,DR交易活跃的地区以亚太为主。花旗银行的统计数据显示,在2017年,亚太地区DR的交易额为1.6万亿美元,占到全球交易额的48%。其中,美国存托凭证(即ADR)的交易额遥遥领先,其也成为美国投资者投资境外公司的重要方式,仅纽约证券交易所和纳斯达克两个市场的ADR交易额即超过90%。

在融资额方面,从花旗银行的统计数据上看,2017年,全球范围内DR首次公开发行的融资额较上年上涨了145%,为94亿美元。

近年,包括印度、巴西以及我国台湾、香港等国家和地区也纷纷建立了DR制度,吸引了更多跨国公司的融资目光,活跃了本地证券市场,也便利于本地投资者投资境外公司的证券产品,客观上促进了这些国家和地区资本市场的国际化发展。

中国企业自上世纪90年代就开始参与境外DR市场了。比如,1993年,上海石化即以发行ADR的方式登录美国纽约证券交易所。后续,中国人寿在2003年也以ADR的形式在纽约证券交易所上市。此外,阿里巴巴、百度、京东、网易等中概股也是通过发行ADR实现在美国上市。

2.境外市场如何对DR进行监管?

正如前文提到的,ADR的发行交易量在全球范围处于领先状况。接下来,我们以美国为例,为大家介绍下境外市场对DR的监管。

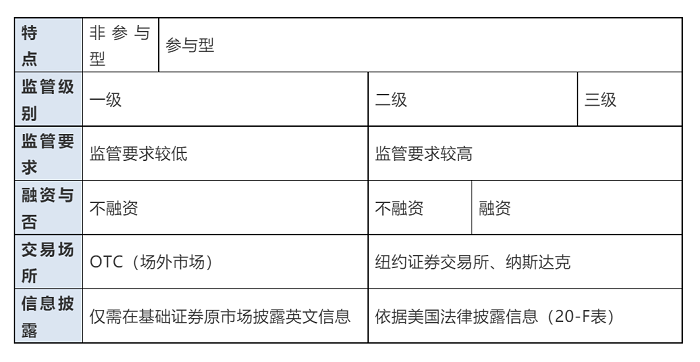

根据美国证券交易委员会(即U.S. Securities and Exchange Commission,缩写SEC)网站公布的资料显示,市场人士通常根据外国公司进入美国市场的程度,将ADR划分出一级、二级和三级。其中,外国公司在美国发行的一级ADR只能进入OTC市场(即场外市场)交易且不能融资,同时,也只有在发行一级ADR时才可选择非参与型ADR;二级、三级ADR则可以进入国家交易所上市交易。相比较而言,外国公司发行二级ADR也不能融资,但应向SEC注册成为报告公司并履行持续信息披露义务;外国公司发行三级ADR则可以进行融资,除注册成为报告公司外,还应就其境外基础证券的发行与上市递交申请文件。

这样看,外国公司通过发行ADR进入美国市场的程度越深、层次越高,相应的监管要求也更高。如果外国公司在美国通过发行三级ADR进行融资,那么,监管机构对其实施的监管与对外国公司在美国发行股票的监管差别就不大了。具体情形可参见下表:

3.境外市场有哪些关于DR监管的立法经验?

在境外,诸如美国或英国市场,尽管其法律在传统意义上属于普通法系,但在包括DR在内的证券监管方面,采取了成文的立法模式,相关监管规定对于其他市场具有一定的借鉴意义。

以美国为例来看,作为负责执行美国联邦证券法的机构,SEC致力于促进相关义务主体面向公众,将所有对投资者来说做出投资决策相关的必要信息,做出全面且公正的披露。

比如,作为联邦重要法律的1933年美国证券法的规定即涵盖了ADR。这部法律主要调整发行人应向投资者全面且公正地披露与其做出知情投资决策所有相关的必要信息,以及与应当进行注册的证券和证券发行人相关的信息。另一重要的联邦证券法律是1934年证券交易法。这部法律主要规定的是对于在二级市场上市交易的证券的监管,诸如,规定了其证券在二级市场交易的发行人应当履行持续的报告义务。

另外,在日本、台湾和香港等国家和地区的市场上,虽有DR产品上市交易,但市场运行规则各有差异。总体上来看,针对境外公司在境内发行DR的监管往往“穿透”至DR所代表的基础证券。诸如,有DR在境内上市,那么,境外公司作为基础证券的发行人即应当承担证券监管中关于发行、上市、信息披露等法律责任,以实现对DR持有人权益的保护。

来源:上交所

免责声明:

上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。客户不应将上文为作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。