天风证券研究所策略研究组发布了一篇名为《怎么挑选具有优秀品质的成长股?》的研报,学长觉得该篇研报在提供了一种选股维度的同时,其分析路径也为投资者朋友提供了一种思路。因此,本着好文共赏的精神,我们将研报稍稍加工后与各位分享。

1、在我们看来,一家具有优秀品质的上市公司往往具有以下几个方面的特点:

(1)持续稳定的业绩成长性;

(2)持续较高的盈利能力;

(3)良好的经营性现金流;

(4)稳健的财务状况和战略。

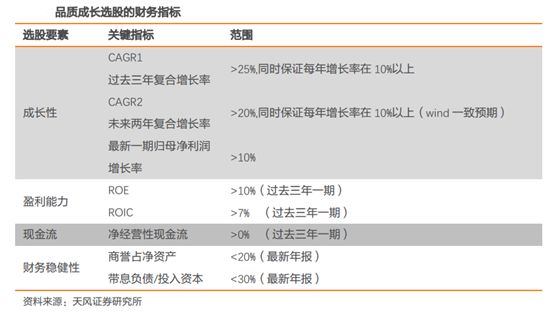

2、基于以上几个维度的线性描述,研究员们尽可能通过量化的方式来进行呈现和筛选,主要包含以下条件,这也是本篇研报的精华部分。具体标准包括:

(1)过去三年净利润复合增速大于25%,且每年增长大于10%;

(2)未来两年净利润复合增长大于20%,且每年大于10%;

(3)过去三年加最新一期的ROE大于10%;

(4)过去三年加最新一期的ROIC大于7%;

(5)过去三年加最新一期的经营性现金流净额为正;

(6)最新一期年报带息债务/投入资本<30%;

(7)最新一期年报商誉/净资产<20%。

从2013年一季报开始,我们据此标准进行了股票筛选,累计选出了127只股票,平均每期可选出35-75只股票,平均每只标的持有2.13年。可选出的股票数量与宏观经济表现呈明显的正相关性。

对选出的标的按照等权重的方式构建组合,从2013年以来,品质成长策略累计上涨256%,相对沪深300超额收益率198%。品质成长策略年化收益率为28.9%,年化超额收益率为19.3%。

如果对品质成长组合按照估值进行分组,可以发现PE(TTM)在35-45倍的品质成长股在回溯期间表现最佳,累计收益率居前,且更加稳定。其累计收益率达到280%,比不考虑估值的情况有所提升。

25倍以内的价值成长股表现要弱于整体,但符合条件的价值成长股的数量可以用于判断市场投资机会的多少。最新一期选出的符合条件的价值成长股数量明显上升至15只,意味着市场的投资机会在增加。

对品质成长股的上市年限进行研究发现新上市的公司更容易被选出,且上市三年以内的品质成长股表现最佳,明显强于上市三年以上的。但随着时间的推移,新上市公司会慢慢达不到品质成长选股的条件,一般而言,第三年就会有较大比例的新上市公司被淘汰。

免责声明:

上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。客户不应将上文为作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。