1

学长新观察

在过去的2017上半年,我们大A股民们的心情肯定是有人欢喜有人忧,欢喜的是买了漂亮50的价值投资者们,股价轮番创新高。其余的估计都是“忧”,尤其是喜欢买“壳”和炒次新炒妖股的股民们。

为什么漂亮50能在宏观经济不向好的情况表现如此优异?我们可以看到这些屡创新高的股票大部分是金融、医药、零售这种弱周期股,他们即使在经济表现不好的情况下,依旧能高保持一定的增长和分红。所以得到了很多机构的青睐和加仓。由此可以看来,咱们A股确实是在逐渐走向成熟的路上,业绩为王的观念正在慢慢深入人心。

不过在目前漂亮50已经高高在上的情况下,与其懊恼自己为何没买茅台格力这些股,还不如跟着学长一起来挖掘一下还有哪些表现优异的行业和个股被市场所遗忘。要知道,强周期股在周期来时,有着巨大的弹性和上涨空间,势如破竹,可“秒杀”一切防御类或者稳定增长类的股票。比如学长今天要给大家介绍的这只:锡业股份

事件:6月25日晚,锡业股份发布了2017年半年度业绩预告,公告显示2017年半年度公司实现归属母公司净利润3.4亿元至3.9亿元,较去年同比增长53-62倍!公司经营业绩同比大幅上升,主要原因是报告期内公司进一步强化经营管理,严控成本费用,运营管理水平有效提升。同时,有色金属价格同比有较大涨幅。

2

学长摘研报

我们今天就通过天风证券杨诚笑3月1日发布的研报《锡业股份——锌矿新贵,长期亏损形象到业绩高增长的预期差》来体验一下周期股的魅力。虽然这个研报有点早,但是其中的逻辑仍然值得我们去推敲研究的。

研报摘要

1、公司是全球最大锡生产商,以及云南第三大锌矿开采商,资源禀赋强。

2、行业连年下滑倒逼国企改革。

3、坐拥最优质锌多金属矿山,开动印钞机。

4、公司形象是最大预期差。

5、引进国资战投,逐步进行混改。和泽投资取得云锡控股31.29%控股权。

3

研报翻译官

全球的“锡”老大

锡业股份,顾名思义,就是从事锡矿业务的。是的,它确实是全球最大锡生产商,拥有世界最长、最完整的锡产业链,锡产量和销量位居全球第一。金属价格下跌使大部分有色行业公司大亏,锡业股份在2015年巨亏将近20个亿;然而2016年以来,随着国家供给侧改革政策的持续推进,大部分有色金属企业实现弹性生产,去产能取得比较明显的成效。

再从需求方来看,“锡”被广泛应用于电子、信息、电器等产业,因此随着半导体、可穿戴设备、无人飞行器、汽车电子的需求和渗透率不断攀升,将拉动锡消费。

数据来源:wind资讯

大宗商品市场形势表现来看,自从2015年底价格触底8.5万元/吨以来,2016年开始出现反转,有色金属行业全面回暖,2017年锡矿的价格也一直维持在14万元/吨以上的高位。本身资源就得天独厚,再加上近年各种资产收购、扩建,锡价上涨将有效改善公司业绩。

除了锡,还有锌和铟

但是除了锡之外,他还是云南第三大锌矿开采商,于2015年吸收合并华联锌铟,年产锌精矿金属量超过10万吨。况且公司去年拟定增21亿就是用于锌和铟项目,年初也已通过证监会审核,届时可拓展公司新的利润增长点。而且根据天风证券的观点,预计今年国内锌需求增速有望达到3%以上,海外需求增速预计维持2%左右,2017年锌精矿仍然维持短缺,因此锌价格也将继续震荡上行。

国企改革志在必行

行业连年下滑,“锡”老大也知道不改革不行了,必须要强化经营管理,严控成本费用了。16年开始建立激励制度和淘汰制度,降低员工人数,和各个环节的成本。而且还引进国资战投(和泽投资),逐步进行混改,化解单一股权问题。

4

学长总结

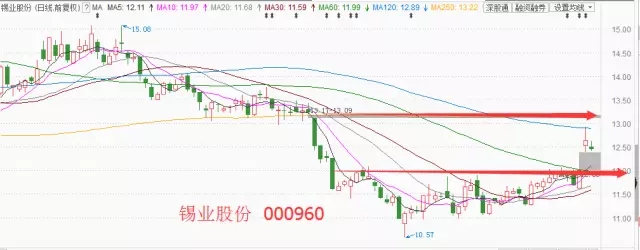

随着业绩预增公告的出炉,锡业股份股价走出了调控突破底部平台走势,可惜多方力量不够强劲,冲高回落,上方13元缺口压力还比较明显。但是基于公司业绩的支撑、基本面的改善,股价跌破下方平台的风险并不大,因此小伙伴们可酌情逢低关注哦!

免责声明:

上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。客户不应将上文为作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。